社会保険料免除

育児休業をしている間の社会保険料は、被保険者(従業員さん)負担分、事業主(会社)負担分ともに免除されます。しかし、その月の1日~末日まですべて休業している事例ばかりではありません。

どういう休業の仕方の時に、いつの社会保険料が免除されるのでしょうか?

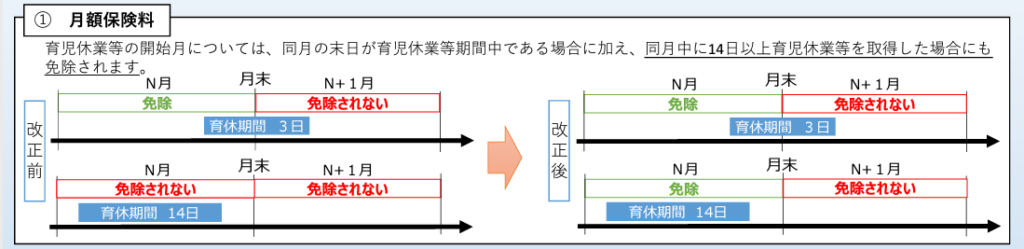

月額保険料(給与)

①同月の末日が育児休業中である場合

②同月中に14日以上育児休業を取得した場合

どちらか1つでも当てはまれば、その月の社会保険料は免除となります。

※②の要件は、令和4年10月からの改正で加わります。

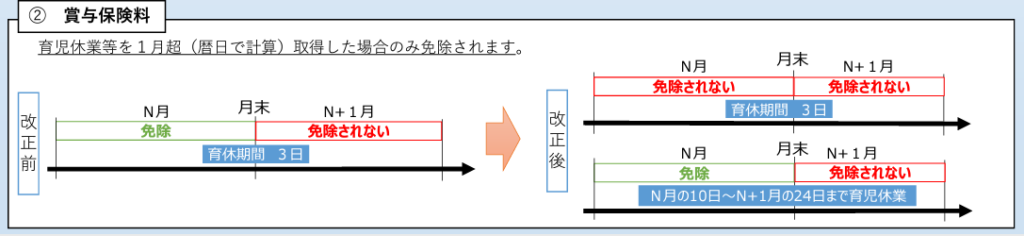

賞与保険料

①末日が育児休業中であり、②かつ、1か月超(暦日計算)で育児休業を取得した場合

※②の要件は、令和4年10月からの改正で加わります。

まとめ

月額保険料については免除される範囲が広くなり、賞与保険料については狭くなります。

改正前の要件だと、末日の1日だけでも育児休業を取得していれば賞与の社会保険料が免除となったため悪用する人少なくなかったようですね。

10月からの法改正では育児休業の分割取得が可能となり、細かく休業を取得できるようになります。

社会保険料免除の要件にあてはまるか?都度、事例ごとに確認して適切な手続きを取りましょう。

なお、社会保険料の免除を受けても、健康保険の給付は通常通り受けられますし、免除された期間分も将来の年金に反映されます。

ということは!社会保険料が免除された賞与でも、届け出をする必要があるということです。

(でないと、将来の年金額に反映されなくなってしまいます。)

育児休業中に支払われた賞与でも、被保険者賞与支払届は必ず届け出るようご注意ください。

コメント